- L'argent, la monnaie que nous utilisons est créé par les banques privées (UBS, Crédit suisse, Raiffeisen, Banques cantonales…) ;

- Elles le créent à partir de rien. En tapant sur le clavier de l'ordinateur, une banque ajoute un nombre sur le compte du client lorsqu'elle fait un achat. Ce nombre représente une dette de cette banque vers le client appelée _Bon d'achat bancaire_ (BAB).

- Au moins 92% de la monnaie connue n'existe pas physiquement. Elle est virtuelle et abstraite, une suite de chiffres stockée dans un super-ordinateur ;

- Moins de 8% de la monnaie connue existe sous forme de billets de banque et de pièces de monnaie, de la monnaie légale ;

Monnaie

Citer l'article

Pour citer l'article, utilisez l'une des méthodes suivantes :

Sur le web

- Minimum

- ConfederAl. D'où vient la monnaie ?

- Simplifié

- D'où vient la monnaie ? un article de ConfederAl

- Complet

- ConfederAl. 2017. D'où vient la monnaie ?. [Page consultée le 26.03.2024] Contenu soumis à la licence CC-BY-SA 4.0

Autres supports

# La base

D'où vient la monnaie ?

Création monétaire

Qui crée l’argent, qui crée la monnaie, comment la crée-t-on, qu’est-ce que c’est ? Et bien ce sont les banques commerciales (UBS, Crédit suisse, Raiffeisen, Banques cantonales, HSBC…) qui créent l’argent en Suisse et (presque) partout dans le monde.

La clé pour comprendre ce qu’est la monnaie et comment elle est créée, est d’oublier tout ce que vous pensiez savoir jusqu’ici et de repartir à zéro. Enfant, nous avons appris que l’argent était uniquement composé de pièces de monnaies et de billets de banque. Et que la banque était l’endroit où le cacher pour ne pas se le faire voler. Et bien pas du tout :

plus de 92% de la monnaie n’existe pas physiquement[1] ; et

les banques ne gardent pas votre argent au chaud dans leurs coffres.

La « monnaie » présente sur votre compte bancaire n’est qu’une entrée comptable, une écriture, une suite de chiffres représentant une dette de la banque à votre égard. On l’appelle la monnaie scripturale [2] : des bons d’achat bancaires (BAB) créés par un jeu d’écriture…

« […] les banques commerciales peuvent [par exemple] créer de la monnaie scripturale en accordant des crédits. […] »

— Banque nationale suisse

Lexique

Lexique

Les bons cadeaux

Imaginez, à l’approche de Noël, que vous vouliez offrir un livre à Henri votre cousin mais ne connaissez pas très bien ses goûts littéraires. Justement la librairie La plume de votre village vous propose d’acheter un bon cadeau permetant à Henri de choisir un livre de son choix lorsqu’il viendra le dépenser à La Plume. Ainsi, en versant CHF 30 au libraire, il vous donne en échange un bon cadeau d’une valeur de CHF 30.

Pour le libraire, peu importe si le bon sera utilisé, les CHF 30 sont déjà dans sa caisse. Nous pouvons même dire que La plume préférerait qu'Henri n’utilise pas ce bon. En effet, si Henri utilise le bon, le libraire perdrait le montant de la valeur du livre au moment de l'échange.

Image Sans utilisation : Bon pour 30 = CHF 30 Avec utilisation : Valeur du livre à CHF 20 + Bon pour 10 = CHF 10

Imaginez maintenant qu'Henri n’aime pas lire mais adore les glaces. Henri se rend donc chez le glacier La boule et au moment de payer sa glace tend le bon d’achat de la libraire La plume. Le glacier lui dit alors gentillement qu’il n’accepte pas les bons d’achat d’un autre commerce que le sien.

Trouvez-vous cela logique ? Nous pouvons dire que cela l’est pour la simple raison que les 30 CHF « légaux » sont dans la caisse de la librairie et non dans celle du glacier. La glacier ne retire aucun intérêt à accepter ce moyen d'échange.

Alors pourquoi acceptons-nous les bons d’achat des banques commerciales ?

La monnaie bancaire c’est comme les bons cadeaux

Le même principe s’applique aux banques commerciales [3]. Lorsque nous versons CHF 100 sur notre compte en banque pour le mettre en "sécurité", la banque A nous donne en échange des bons "cadeaux" d’une valeur de CHF 100. La seule différence entre le bon cadeau de la librairie La Plume et la banque A est que celui de la banque A est pratiquement accepté dans tous les commerces !

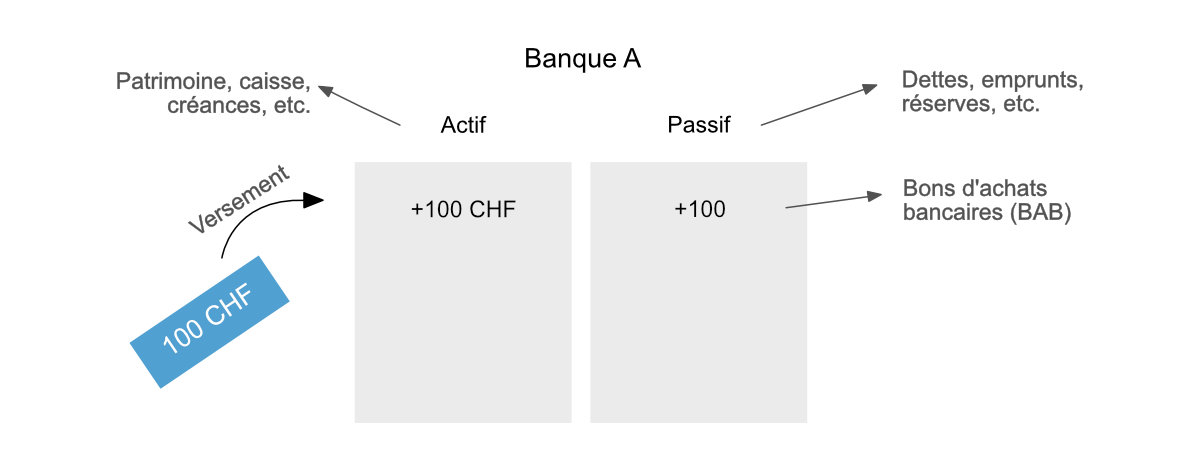

D’un point de vue comptable, le versement des CHF 100 sur un compte en banque est vu comme un achat de billets (ou de titres légaux) par la banque A. Pour notifier l’augmentation de votre solde et pour équilibrer ses comptes, elle met + CHF 100 a son actif [4] (sa caisse, son patrimoine) et ajoute + 100 sur votre compte en banque, noté à son passif [5], ce qui est une dette de la banque à l'égard du client.

Elle achète donc purement, de son point de vue, notre versement et nous donne en retour une dette fournisseur : des bons d’achat bancaire [6] (BAB) d’une valeur de CHF 100. La véritable nature de la création monétaire est l'émission de ces bons d’achat bancaire, une dette fournisseur privée. Dans le monde bancaire, la création de BAB est une opération de crédit *?.

Figure 1. Bilan de la banque A après un versement de CHF 100 - Auteur : Confederal

De plus, comme pour les bons d’achat de la librairie La Plume, pour la banque A, peu importe si ces CHF 100 (BAB) seront utilisés ou non. En effet, le versement, en monnaie légale, du client reste dans sa caisse (actif) que ces CHF 100 (BAB) soient dépensés ou non. En revanche, la banque A préfère que ces CHF 100 (BAB) ne soient pas retirés (bancomat ou changement de banque) : la banque A a créé tellement de bons d’achats (BAB) qu’elle ne peut pas tous les rembourser[7]. C’est le même principe qui s’est appliqué avec Henri auprès de la librairie La Plume lorsqu'Henri a voulu échanger son bon contre un livre.

On parle de versement [8] parce que la banque prend possession de ce qu’on lui verse. C’est pour cette simple raison que si une banque fait faillite, nous perdons l’argent que nous lui avons confié. Tout simplement parce que cet argent ne nous appartient plus ! On le lui a vendu !

La monnaie légale et ses substituts

De quelle nature est la monnaie en Suisse ? Allons voir du côté de la loi pour le savoir. L’article 2 de la Loi fédérale sur l’unité monétaire et les moyens de paiement (LUMMP) nous dit :

Art. 2 Les moyens de paiement légaux sont:

les espèces métalliques émises par la Confédération;

les billets de banque émis par la Banque nationale suisse;

les avoirs à vue en francs auprès de la Banque nationale suisse.

« Euh… mais on ne paie pas de plus en plus avec de la monnaie électronique ? La monnaie scripturale [9]], y’a pas ? » Et bien non. Ce n’est pas un moyen de paiement légal en Suisse. Pourtant, 92% de la monnaie connue n’existe pas physiquement R2. Elle est virtuelle et abstraite, une suite de chiffres stockée dans un super-ordinateur. Moins de 8% seulement de la monnaie connue existe sous forme de billets de banque et de pièces de monnaie.

Autrement dit, moins de 8% de la masse monétaire suisse connue est de la monnaie légale. Le reste (plus de 92%) est ce qu’on appelle un substitut monétaire : des bons d’achat bancaire (BAB). Ainsi, par exemple, l’argent présent sur un compte de la banque UBS est donc un franc UBS ou un Bons d’achat UBS, rien d’autre. Ainsi, lorsque l’on paie avec un moyen électronique, on le fait avec un substitut monétaire, de la monnaie bancaire privée !

Pourtant, l’appelation « franc suisse » (CHF) est protégée par la loi R3 R4. Mais ni la Confédération ni la BNS ne protègent dans les faits cette appellation essentielle. Les citoyens font alors la confusion entre la monnaie légale « franc suisse », créée et gérée par la BNS, et les « substituts monétaires » d’origine bancaire issus de la création monétaire par les banques commerciales (BAB).

« La banque WIR par exemple est tout à fait claire quand elle ouvre des comptes et des crédits en francs WIR à ses clients, ceux-ci savent que les francs WIR sont créés par la banque WIR, et ne sont garantis par la banque WIR à la valeur d’un franc suisse (CHF) que dans la mesure où la banque WIR reste en existence. Pour le franc WIR, l’adjectif « WIR » derrière le nom « franc » indique clairement l’origine du titre et le responsable de la garantie, qui est bien dans ce cas la Banque WIR et aucunement la Banque Nationale Suisse. » - Assemblée des Actionnaires Actifs Positifs (Collectif AAA+), Propositions de décision de l’Assemblée Générale de la BNS

L’argent, la monnaie que nous utilisons est créé par les banques privées (UBS, Crédit suisse, Raiffeisen, Banques cantonales…) ;

Cette monnaie est un nombre représentant une dette de la banque vers le client appelée Bon d’achat bancaire (BAB).

Ces bons d’achat bancaires (BAB) sont acceptés dans tous les commerces.

La monnaie bancaire, n’est pas l'équivalent électronique de la monnaie légale. C’est un substitut monétaire, de la monnaie bancaire privée.

Moins de 8% de la monnaie connue existe sous forme de billets de banque et de pièces de monnaie. Le reste est de la monnaie virtuelle et abstraite, une suite de chiffres stockée dans un super-ordinateur ;

Références

Assemblée des Actionnaires Actifs Positifs. Cohérence et transparence

ATS. 2015. L’initiative "Monnaie pleine" bien partie, selon une étude

Banque du Canada. Glossaire

Banque nationale suisse. Glossaire

Banque nationale suisse. Agrégats monétaires M1, M2 et M3

esisuisse. A propos de la garantie des dépôts

MoMo. Initiative Monnaie pleine bien partie selon un sondage

Loi fédérale du 22 décembre 1999 sur l’unité monétaire et les moyens de paiement (LUMMP ; RS 941.10)

Révolution lente. La face cachée de la monnaie - Citations

1. Pour le moment, cette monnaie non physique n’est pas légale.

2. Monnaie totalement dématérialisée qui n’existe que sous forme d'écritures comptables (de nos jours, inscrites dans la mémoire d’un ordinateur) et qui est constituée par l’ensemble des dépôts dans les banques et autres institutions financières. La monnaie scripturale circule par simples jeux d'écritures (électroniques de plus en plus souvent) entre comptes. Elle circule grâce à divers instruments de transfert de fonds (ex. : le chèque, le virement, l’avis de prélèvement, la traite, la carte de crédit, la carte de débit). [→ Banque du Canada

3. Les banques commerciales sont des sociétés constituées d’un capital détenu par des actionnaires extérieurs à leur clientèle. Elles ont pour but de réaliser des bénéfices commerciaux en agissant comme des opérateurs universels pouvant offrir tous les services et toutes les opérations passives (de prêt) et actives (d’emprunt) qui sont autorisés par la loi. → lesDéfinitions, Ooreka

4. Un actif est un bien, ou une créance, détenu par un agent économique (entreprises, particuliers, institutionnels,…). Un actif est-ce que l’entreprise possède, que ces éléments soient matériels (maisons, immeubles, terrains,…) ou immatériels (monnaie, créances, contrat d’assurance, valeurs mobilières). De manière générale, les actifs d’une banque sont : les prêts de la banque aux clients ou BAB (prêts hypothécaires, prêts à la consommation, financement, etc…), les achats d’obligations et d’actions pour son propre compte et ses propres investissements, etc… Les actifs sont très souvent classés en fonction de leur risque, c’est-à-dire de la probabilité de leur remboursement. → Mataf, Finance Watch, Oooreka

5. Le passif représente essentiellement l’ensemble des dettes de l’entreprise. Autrement dit, ce sont les ressources qui ont permis à l’entreprise de se procurer les éléments de l’actif. On y retrouve également les capitaux propres apportés par les actionnaires et les dettes d’exploitation ou bancaires et financières qui vont financer l’actif de l’entreprise. → Mataf, Oooreka

6. Bon d’achat bancaire (BAB) : terme utilisé pour traduire la véritable nature de notre monnaie. C’est un "bon cadeau" émis par une banque et accepté comme moyen de paiement dans l’ensemble de l'économie.

7. Rappelez-vous, les bons d’achat bancaire (BAB) sont des dettes de la banque à votre égard.

9. Monnaie scripturale : Monnaie totalement dématérialisée qui n’existe que sous forme d'écritures comptables (de nos jours, inscrites dans la mémoire d’un ordinateur) et qui est constituée par l’ensemble des dépôts dans les banques et autres institutions financières. La monnaie scripturale circule par simples jeux d'écritures (électroniques de plus en plus souvent) entre comptes. Elle circule grâce à divers instruments de transfert de fonds (ex. : le chèque, le virement, l’avis de prélèvement, la traite, la carte de crédit, la carte de débit). → Banque du Canada