- Une banque commerciale a au moins 7 manières à sa disposition pour créer de la monnaie.

- Pour obtenir de la monnaie légale (billets et pièces), nous devons en premier lieu l'acheter à une banque commerciale avec le solde d'un compte bancaire. En effet, les banques ont le monopole de la vente de monnaie légale.

- Si les banques commerciales ne créaient pas de bons d'achat bancaire (BAB ou monnaie bancaire), les comptes de leurs clients seraient vides et personne ne pourrait acheter de billets et de pièces de monnaie (monnaie légale).

- 4. Les banques ont des pièces de monnaie et des billets de banque (monnaie légale) dans leurs coffres uniquement pour approvisionner les bancomats en liquide.

by Andrew Gook

Monnaie

Citer l'article

Pour citer l'article, utilisez l'une des méthodes suivantes :

Sur le web

- Minimum

- ConfederAl. Le monopole des banques commerciales

- Simplifié

- Le monopole des banques commerciales un article de ConfederAl

- Complet

- ConfederAl. 2017. Le monopole des banques commerciales. [Page consultée le 13.06.2026] Contenu soumis à la licence CC-BY-SA 4.0

Autres supports

# Monopole

Le monopole des banques commerciales

Nous l’avons vu [1], plus de 92% de la monnaie circulant dans l’économie est créée par les banques commerciales en émettant des BAB [2]. Ces BAB sont des substituts monétaires, ce n’est donc pas de la monnaie ayant cours légal [3].

Nous avons expliqué dans le premier article qu’une banque commerciale créait des BAB en achetant un actif financier : un titre légal (des billets ayant cours légal). En comptabilité, l’achat ou l’acquisition de titres ou de biens notés au passif se dit crédit [4].

Crédit : Un terme général qui désigne (1) En comptabilité, une entrée effectuée au passif du compte; (2) En finance, un montant prêté à un emprunteur; (3) La capacité d’emprunter de l’argent avec la promesse d’un remboursement futur. → Centre du Commerce International

Cependant, grâce aux opérations de crédit, elles peuvent créent ces BAB (substituts monétaires) d’au moins 7 manières différentes :

Acquisition d’un actif réel : terrain, immeuble, maison, etc. ;

Acquisition d’un actif financier : titre, action, obligation, etc. ;

Conversion de devises ;

Conversion de devises : SWAP, sur ordre d’une banque centrale, etc. ;

Opération d’escompte ;

Opération de crédit ;

Propres paiements : salaires des employés de la banque et bonus.

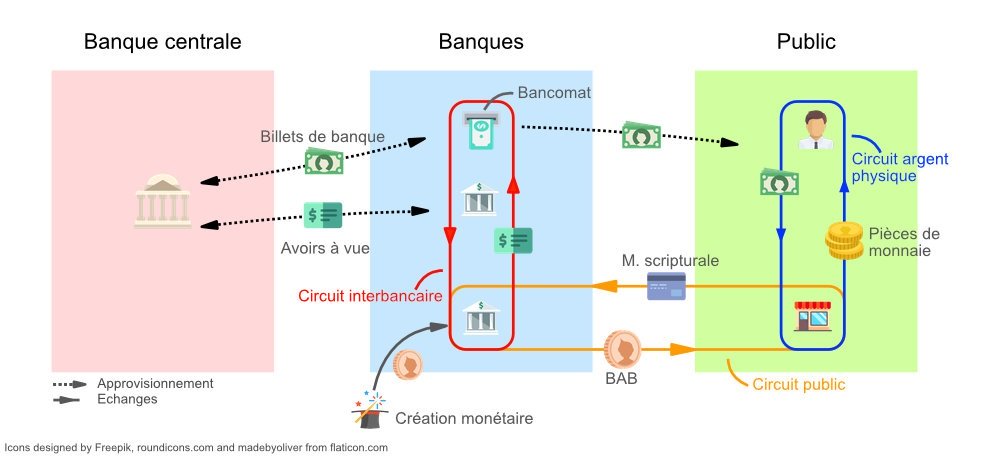

Les 3 circuits monétaires

Mais comment faire pour échanger avec de la monnaie légale (qui elle est à l’abri de la faillite des banques) si nous n’avons que des substituts monétaire [5] Pour comprendre, il faut savoir qu’il existe 3 circuits de monnaie et 3 groupes d’acteurs. Les 3 groupes d’acteurs sont :

La banque centrale [6] (BNS) ;

Les banques commerciales ;

Le public (sociétés, personnes privées et finances publiques).

Ces acteurs s'échangent la monnaie sur 3 circuits monétaires distincts :

Figure 1. Les 3 circuits de la monnaie - Auteur : Confederal

Le circuit interbancaire et celui du domaine public ne se mélangent jamais. Cependant, de l’argent "liquide" ou physique peut être échangé contre de l’argent de la banque centrale et de la monnaie scripturale et inversement.

Nous nous trouvons donc avec un système bancaire ayant des échangent à deux niveaux :

Entre la banque centrale et les banques commerciales ;

Entre les banques commerciales et le publique (agents non bancaires).

Revenon à notre questions : comment faire pour échanger avec de la monnaie légale si nous n’avons que des substituts monétaire ?

Le monopole des banques commerciales

Et bien pour obtenir de la monnaie légale (billets de banque ou pièces de monnaie), nous devons l’acheter auprès des banques commerciales avec le solde présent sur nos comptes en banque. En effet, pour avoir de l’argent, il faut que celui-ci soit créé au préalable. Nous l’avons vu, ce sont les banques que créent cet argent. Selon la loi, celui-ci n’est alors qu’un substitut monétaire. Alors comment accéder à la monnaie légale [10] Qu’un seul moyen : transformer le substitut monétaire en monnaie légale.

La transformation s’effectue lorsque nous retirons du "cash" au guichet ou au bancomat de la banque par exemple. Pour retirer CHF 100, nous devons au préalable disposer d’un solde d’au moins 100 BAB sur notre compte. Lors de la transaction, nous transformons ou vendons 100 BAB et achetons simplement 100 CHF à la banque.

Pour le public, c’est le seul et unique moyen d’obtenir de la monnaie légale et donc garanti par la Confédération (protégé de la faillite des banques) ! Les banques commerciales ont donc le monopole absolu de la vente de monnaie légale.

*! En conséquence, si les banques commerciales ne créaient pas de bons d’achat bancaire (BAB, monnaie bancaire ou substituts monétaires), les comptes de leurs clients seraient vides et ils ne pourraient acheter ni billets ni pièces de monnaie (monnaie légale). Ainsi, les clients de banques vendent donc une première fois leur patrimoine ou monnaie légale lors d’un dépôt auprès de la banque[11] pour avoir des BAB. Puis, ils la rachètent ensuite avec ces mêmes BAB pour obtenir de la monnaie légale. Tout en ayant à l’esprit que ces BAB ne sont absolument pas protégés de la faillite des banques[12].

Les coffres-forts des banques

Comme vous vous en doutais maintenant, les banques commerciales ne gardent absolument pas l'équivalent des substituts monétaires (BAB) sous forme physique (billets de banque, pièces de monnaie ou or) dans leurs coffres. Une de leurs seules obligations légales est de posséder 2.5% R1 R2 du total de leurs actifs [13] en avoirs en comptes de virement (billets de banque, pièces de monnaie ou avoirs à vue détenu auprès de la BNS).

Donc, physiquement, les banques commerciales possèdent dans leurs coffres-forts uniquement les pièces de monnaie et les billets de banque nécessaires à l’approvisionnement en "cash" ou "liquide" de leurs bancomates. Les billets et pièces de monnaie que possèdent les banques dans leurs coffres-forts représentent environs 0.4% R3 (6 mia) du total des actifs des banques (1600 mia). L’approvisionnement en numéraire (pièces de monnaie et billets de banque) se font aussi à travers d’autres moyens :

les succursales la Poste;

les guichets des CFF;

les antennes régionales de la BNS.

Approvisionnement en numéraire

« La loi confère à la BNS le monopole de l’émission des billets de banque. La BNS assure également, sur mandat de la Confédération, l’approvisionnement en pièces de monnaie. Elle passe des opérations avec les sièges des banques, de la Poste et des CFF, mais aussi avec leurs principales antennes régionales. Elle tient compte des fluctuations saisonnières de la demande de billets et remplace les coupures ne pouvant plus être mises en circulation. En aval, la distribution est faite par les banques, la Poste et les entreprises spécialisées dans le transport de fonds et le tri de numéraire. Toutes remettent aussi directement du numéraire en circulation. » → SwissBanking

Les banques commerciales peuvent créent des substituts monétaires (BAB) d’au moins 7 manières différentes ;

Il y a 3 cricuits monétaires différents ;

La monnaie de la BNS (monnaie légale) et des banques commerciales (BAB) ne se mélangent jamais ;

Donc, pour avoir de la monnaie légale, nous devons l’acheter auprès des banques comemrciales ;

Physiquement, les banques commerciales possèdent dans leurs coffres-forts uniquement les pièces de monnaie et les billets de banque nécessaires à l’approvisionnement en "cash" de leurs bancomats ;

Soit environ 0.4% de leurs actifs.

Références

Banque nationale suisse. 2013. Les banques suisses 2012

Banque nationale suisse. Glossaire

Huber, Joseph. 2013. Réforme monnaie pleine

Loi fédérale du 3 octobre 2003 sur la Banque nationale suisse (Loi sur la Banque nationale, LBN; 951.11)

Loi fédérale du 8 novembre 1934 sur les banques et les caisses d’épargne (Loi sur les banques, LB; RS 952.0)

Ordonnance du 18 mars 2004 relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN; 951.131)

de Siebenthal, François. 2016. Equateur: premier pays à monnaie électronique émise par sa banque centrale

SwissBanking. Groupes de banques

SwissBanking. 2006. Le secteur bancaire suisse

Fabgir. Notion de « banque privée » et de « banquier privé » en Suisse

1. Voir D'où vient la monnaie ?

2. Bon d’achat bancaire (BAB) : terme utilisé pour traduire la véritable nature de notre monnaie. C’est un "bon cadeau" émis par une banque et accepté comme moyen de paiement dans l’ensemble de l'économie.

3. En effet, ce type de monnaie est considéré comme tel par la loi. Voir La monnaie légale et ses substituts.

4. A ne pas confondre avec prêt.

5. Substituts monétaire: C’est ainsi que le conseil fédéral appelle les monnaies qui ne sont pas de la monnaie ayant cours légal (plus de 90% du CHF). Ce mot substitut renvoie à l’idée que la chose échangée ne serait pas la monnaie elle-même. Donc que la monnaie bancaire n’est pas de la "vrai" monnaie. → Wikiberal, Eauli, aaa+

6. La banque centrale est l’autorité monétaire d’un Etat généralement investie du droit exclusif d'émettre des billets de banque et de conduire la politique monétaire d’un pays. La Banque nationale suisse (BNS) est la banque centrale suisse. → BNS

7. Ce sont les avoirs à vue détenu par les banques commerciales auprès de la banque centrale (BNS). C’est de la monnaie légale constituant les réserves minimales des banques commerciales.

8. Ce sont les substituts monétaires.

9. Ce sont les billets de banque et les pièces de monnaies (numéraire), monnaie légale.

10. Monnaie ayant cours légal: Pièces émises par la Confédération, billets de banque émis par la BNS et avoirs à vue en francs auprès de la BNS. Selon, la LUMPP, c’est la monnaie officielle, que l’on est obligé d’accepter comme moyen de paiement. Toutes les monnaies ne sont pas des moyens de paiement ayant cours légal. La monnaie scripturale des banques commerciales n’est pas un moyens de paiement ayant cours légal. C’est une monnaie privée. Ces monnaies scripturales sont appelées substituts monétaires par le Conseil fédéral ou BAB. → BNS, aaa+

11. Voir D'où vient la monnaie ?

13. Un actif est un bien, ou une créance, détenu par un agent économique (entreprises, particuliers, institutionnels,…). Un actif est-ce que l’entreprise possède, que ces éléments soient matériels (maisons, immeubles, terrains,…) ou immatériels (monnaie, créances, contrat d’assurance, valeurs mobilières). De manière générale, les actifs d’une banque sont : les prêts de la banque aux clients ou BAB (prêts hypothécaires, prêts à la consommation, financement, etc…), les achats d’obligations et d’actions pour son propre compte et ses propres investissements, etc… Les actifs sont très souvent classés en fonction de leur risque, c’est-à-dire de la probabilité de leur remboursement. → Mataf, Finance Watch, Oooreka